10 May 2021

newsletter

austria

(Be)sicher(t) durch die Insolvenz?

Forderungen von Absonderungsgläubigern sind insgesamt auf den Wert der jeweiligen Sicherheit im Zeitpunkt der Bestätigung eines Sanierungsplans begrenzt. Damit ist der OGH in seiner aktuellen Entscheidung 17 Ob 12/20v von seiner bisherigen Rechtsprechung abgewichen.

Teil 1: Judikatur-Update zu OGH 17 Ob 12/20v

Ausgangssituation

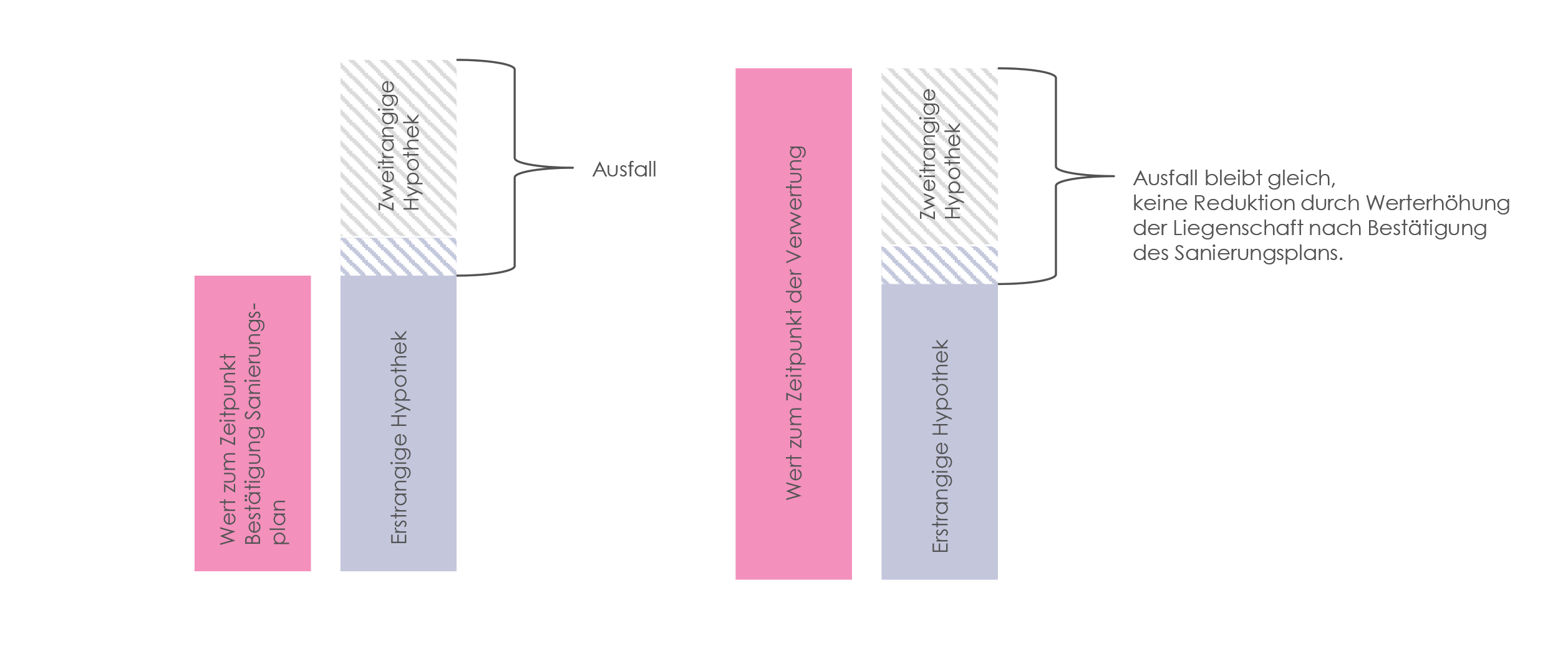

Der Kläger ist Eigentümer einer Liegenschaft. Auf der Liegenschaft haften eine erstrangige Hypothek im Höchstbetrag von EUR 200.000 zugunsten einer Bank und nachrangige Hypotheken der Beklagten aus. Über das Vermögen des Klägers wurde ein Sanierungsverfahren geführt, welches im August 2017 mit der rechtskräftigen Bestätigung eines Sanierungsplans aufgehoben wurde. Kurze Zeit danach wurde die Liegenschaft des Klägers mit EUR 168.000 bewertet. Der Sanierungsplan sah eine Quote von 20% vor, die durch mehrere Teilzahlung zu leisten war. Die Beklagte hatte ihre Forderung im Sanierungsverfahren angemeldet. Der vorrangig besicherte Gläubiger hatte eine Forderung von etwa EUR 270.000 angemeldet. Beide hatten ihr Absonderungsrecht geltend gemacht.

Noch bevor der Kläger die Sanierungsplanquote vollständig bezahlt hatte, begehrte er die Löschung der Hypotheken der Beklagten. Der Kläger stütze sein Begehren auf § 149 Abs 1 Satz 2 IO, wonach die gesicherten Forderungen bei Bestätigung des Sanierungsplans mit dem "Wert der Sache begrenzt [sind], an der Absonderungsrechte bestehen". Da der Wert der Liegenschaft zum Zeitpunkt der Bestätigung des Sanierungsplans bereits unter dem Höchstbetrag der vorrangigen Hypothek des anderen Gläubigers gelegen habe, bestehe ein Anspruch auf Löschung. Die Beklagte wandte im Wesentlichen ein, dass die Liegenschaft mittlerweile über EUR 400.000 wert sei und die Löschung Zahlungen an die Pfandgläubiger in der Höhe des Liegenschaftswertes voraussetze.

Ergebnis

Im Anschluss an seine ausführlich begründete Entscheidung fasst der OGH seine Erwägungen im Wesentlichen wie folgt zusammen:

- Bei einem Sanierungsplan sind die Forderungen der Absonderungsgläubiger nach § 149 Abs 1 Satz 2 IO insgesamt auf den Wert der Sache im Zeitpunkt der Bestätigung des Sanierungsplans begrenzt. Auf die tatsächliche Befriedigung vorrangiger Forderungen kommt es nicht an. Ein allfälliger späterer höherer Verwertungserlös kommt dem besicherten Gläubiger nicht zugute. Sehr wohl trägt der Gläubiger jedoch das Risiko, dass eine Verwertung nicht den erhofften Erlös bringt.

- Die Begrenzung fällt weg, wenn der Schuldner gegenüber dem Absonderungsgläubiger mit der Erfüllung des Sanierungsplans in qualifizierten Verzug gerät.

- Ein Anspruch auf Löschung der Hypothek besteht erst bei vollständiger Erfüllung des Sanierungsplans gegenüber dem Absonderungsgläubiger.

Da der Kläger der Beklagten die Sanierungsplanquote noch nicht vollständig bezahlt hatte, gab der OGH der ao Revision des Klägers zwar keine Folge. Nach vollständiger Bezahlung der Quote stünde dem Kläger jedoch ein Löschungsanspruch zu.

Die Entscheidung des OGH bezieht sich nur auf Sicherheiten, die vom Schuldner bestellt wurden und hat keine unmittelbaren Auswirkungen auf Drittsicherheiten.

Teil 2: Sicherheit(en) in der Insolvenz: Ein Überblick1

Die Situation eines Gläubigers im Insolvenzverfahren hängt maßgeblich davon ab, ob er über eine der folgenden gesicherten Rechtspositionen verfügt:

Eigentum und eigentumsähnliche Rechtsposition – Aussonderungsrechte

Befinden sich in der Insolvenzmasse Sachen, die dem Schuldner nicht gehören, können die Berechtigten ihre Herausgabe verlangen. In der Praxis ist das insbesondere iZm Eigentum(-svorbehalten), Leasingobjekten und dem sogenannten "echten" Factoring von Bedeutung.

Aussonderungsansprüche müssen nicht eigens im Insolvenzverfahren angemeldet, sondern gegenüber dem Insolvenzverwalter geltend gemacht werden (Ausnahme: Forderungen iSd § 12a IO; § 113a IO). Wäre durch die Herausgabe eines Aussonderungsguts jedoch die Fortführung des schuldnerischen Unternehmens gefährdet, kann der Aussonderungsanspruch erst sechs Monate nach Eröffnung des Insolvenzverfahrens ausgeübt werden (Ausnahme: wenn zur Abwendung von schweren persönlichen oder wirtschaftlichen Nachteilen unerlässlich). Für Aussonderungsrechte an Einkünften aus Arbeitsverhältnissen gelten nach § 12a IO besondere Beschränkungen. Aussonderungsrechte, die für Eigenkapital ersetzende Leistungen erworben wurden, erlöschen automatisch mit Insolvenzeröffnung (§ 12b IO).

Wurde die Sache während des Insolvenzverfahrens verkauft, besteht das Aussonderungsrecht am Kaufpreis oder der Kaufpreisforderung fort.

Pfand und pfandrechtsähnliche Rechtsposition

Schuldnerische Sicherheiten – Absonderungsrechte

Besicherte Gläubiger können Ansprüche auf abgesonderte, bevorzugte Befriedigung aus einer bestimmten Sache aus dem Vermögen des Schuldners haben (Absonderungsrechte). Exekutive Absonderungsrechte, die in den letzten 60 Tagen vor Insolvenzeröffnung erworben wurden, erlöschen automatisch mit Insolvenzeröffnung. Das gilt nicht für exekutive Absonderungsrechte, die für öffentlich-rechtliche Abgaben begründet wurden (zB Steuern, SV-Beiträge).

Vermieter unbeweglicher Sachen haben ein gesetzliches Pfandrecht (Bestandgeberpfandrecht) gemäß § 1101 ABGB an Einrichtungsgegenständen und Fahrnissen, die dem insolventen Mieter gehören und die sich im Mietgegenstand befinden.

Neben der Hauptforderung sind grundsätzlich auch Zinsen und Kosten durch Absonderungsrechte besichert. In den ersten sechs Monaten nach Insolvenzeröffnung decken Absonderungsrechte jedoch nur jene Zinsen, die für vertragsgemäße Zahlung vereinbart sind, nicht jedoch Verzugszinsen (§ 48 IO). Zinsen und Kosten aus der Zeit nach Insolvenzeröffnung, die im Wert des Absonderungsguts nicht gedeckt sind, können nicht als Insolvenzforderungen geltend gemacht werden (§ 58 Z 1 IO).

Absonderungsrechte müssen im Insolvenzverfahren nicht angemeldet werden (Ausnahme: Forderungen iSd § 12a IO; §113a IO). Haftet der Schuldner hingegen neben der Sachhaftung auch persönlich, muss diese persönliche Forderung im Insolvenzverfahren als Insolvenzforderung angemeldet werden.

Mithaftende Dritte – Drittsicherheiten

Sicherheiten und Haftungen Dritter bleiben durch die Eröffnung des Insolvenzverfahrens über den (Haupt-) Schuldner grundsätzlich unberührt.

Während Forderungen gegen den Schuldner im Insolvenzverfahren nach § 14 IO als fällig gelten, gilt das im Verhältnis zum mithaftenden Dritten (etwa Bürgen) nicht. Sicherheiten und Haftungen Dritter können daher erst geltend gemacht werden, wenn die besicherte Forderung im normalen Geschäftsbetrieb fällig geworden wäre. Auch gilt die Beschränkung der Zinshöhe nach § 48 Abs 1 IO nicht gegenüber Dritten. Bürgen, insbesondere auch Ausfallsbürgen, können jedoch gem § 1356 ABGB ohne Mahnung des Hauptschuldners sofort in Anspruch genommen werden, wenn über den Hauptschuldner ein Insolvenzverfahren eröffnet wurde.

Aufrechnungslagen

Die Aufrechnung ist auch möglich, wenn die Forderung des Gläubigers oder die des Schuldners bei Insolvenzeröffnung noch bedingt oder nicht fällig war. § 20 Abs 1 IO bestimmt jene Fälle, in denen eine Aufrechnung unzulässig ist. Ein vertragliches Aufrechnungsverbot gilt im Zweifel nicht in der Insolvenz.

Die Aufrechnungserklärung ist ab Eröffnung des Insolvenzverfahrens gegenüber dem Insolvenzverwalter abzugeben. Rechnet ein Insolvenzgläubiger nicht bis zur rechtskräftigen Bestätigung des Sanierungsplans auf, kann er dann nur noch mit der reduzierten Forderung aufrechnen (6 Ob 179/14p).

1 Haftungsausschluss: Dieser Überblick soll nur als allgemeiner Leitfaden dienen und ist keine abschließende und umfassende Beschreibung oder Analyse. Vor allem ersetzt er keine angemessene Rechtsberatung.

authors: Miriam Simsa and Philipp Kalser